Mainitsemassani kirjoituksessa keskityttiin P/E, P/B sekä P/S-lukuun, ja vain markkina-arvoltaan yli 200 miljoonan euron arvoisiin yhtiöihin. Testataan ensin se, sekä muunnokseni jossa P/S-luku korvataan EV/EBIT-luvulla:

Vasemmalla puolella näkyy, että P/E tuotti parhaiten sekä absoluuttisesti että riskikorjatusti (CAGR/VARIANSSI). Yhdisteleminen vähentää varianssia, mutta se ei ole muutenkaan korkea isoilla yrityksillä. Muunnokseni tuotti hieman paremmin absoluuttisesti.

Mitä jos valitsisimme vain pieniä yhtiöitä, nehän ovat tuottaneet pitkällä aikavälillä paremmin? Molemmat geometriset keskiarvot (CAGR) nousevat. Itse asiassa kaikkien tunnuslukujen antamat tuotot nousevat tai pysyvät samana:

Alkuperäinen tuotti 22% ja muunnokseni 27% vuosittain. Myös riskikorjatut tuotot nousivat.

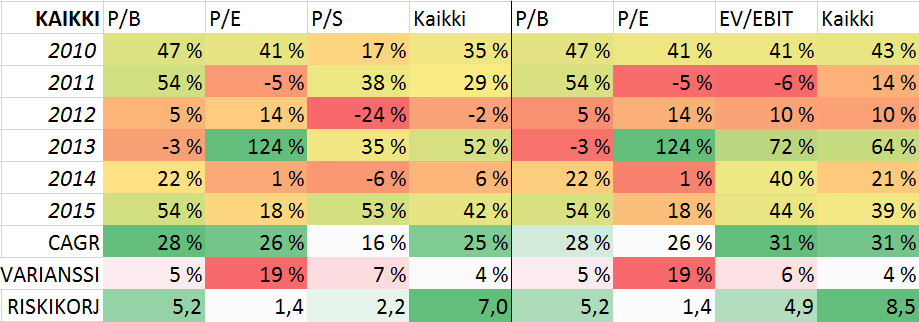

Testataan vielä kaikki yhtiöt markkina-arvosta riippumatta:

Tuotot ovat vielä parempia, tällä kertaa alkuperäinen tuotti 25% ja muunnos 31% vuosittain. Näyttää siltä, että on kannattavaa yhdistellä eri tunnuslukuja.

Jos ei kestä kritiikkiä oman hömppäsijoitusstrategiaan liittyen, niin ei siitä kannata kirjoittaa. Kirjoittamasi moska ei vain toimi. Piste. Kokeiltu on joo. Eiköhän Havian kvanttisekoilukin ole jo tämän hyvin osoittanut.

VastaaPoistaHei Anonyymi, kyseessä ei ole oma sijoitusstrategiani. Voit kirjoittaa kritiikin strategiaa koskien suoraan Patrick O’Shaughnessy:lle

PoistaMontako vuotta kokeilit sijoitusstrategiaasi? Tekstistäsi päätellen luulet, että arvo-osakkeisiin keskittyvät strategiat toimivat jokaisena vuotena. Vai miksi luulet, että Havian kahden vuoden track record kertoo mitään merkityksellistä?

Olen simuloinut niitä jenkkidatalla vuodesta 1986 vuoteen 2015. Ylituotto tuli parhaimmillaan ainoastaan vuosina 2001-2005. Muina aikoin juuri ja juuri pärjäsi indeksille. Nuo low pe, pb ja ps käytännössä hävisivät rahaa. Ainoastaan low pfcf tuotti hyvin.

PoistaMinä otin huomioon verot, spreadin, kaupankäyntikulut ja likviditeetin. O'Shaugnessy ei ottanut mitään näistä huomioon.

Mitä dataa käytit?

PoistaValuelinen datalla P/E, P/B, PExPB (1986-2015) ja NCAV (1997-2015) kokonaistuotto oli keskimäärin 68% indeksiä korkeampaa, CAGR 9-17%.

Frenchin datalla P/CF, P/B, P/E (1951-2013) kokonaistuotto oli keskimäärin 49% indeksiä korkeampaa, CAGR kaikilla noin 20%.

Voisiko Anonyymi esittää tekemiensä simulointien tuloksia tarkemmin? Itseäni kiinnostaisi nämä kovasti.

Poista